2022年广东省造纸行业运行情况及展望

- 发布人:中国镁质材料网

- 发布时间:2023-07-05

- 浏览量:876

2022年是党的二十大胜利召开之年,是全面建成社会主义现代化强国、实现第二个百年奋斗目标,以中国式现代化全面推进中华民族伟大复兴的开局之年。当前,百年未有之大变局加速演进,世界进入新的动荡变革期,中国发展进入风险挑战和战略机遇并存的时期。2022年期间,广东省造纸企业面临重重困难,上游原材料及能源价格高涨,生产成本高企;下游需求急剧减弱,企业库存压力空前巨大;停机限产情况多,产量下降,利润大幅下滑,行业的整体生产运行情况不佳。

随着2023年春节过后国际贸易市场回暖,出口商品成交量逐步回升,纸的需求疲软问题得到一定程度的改善。但如今造纸行业必须以风险挑战大于战略机遇的视角看待当下,尤其是以进出口贸易为主的广东地区。开年之初,广东省召开全省高质量发展大会,吹响了广东省经济高质量发展的号角,坚持“制造业当家”,既要巩固传统优势产业领先地位,又要创造新的竞争优势。造纸是广东的传统优势产业之一,企业必须坚定信心,紧跟高质量发展潮流,谋求下一步发展。

1 2022年广东省造纸行业发展概况

1.1 纸及纸板产量

据中国造纸协会统计,2022年全国纸及纸板产量达12425万t,同比年增加2.64%;广东省纸及纸板产量2374.14万t,占全国纸及纸板产量的19.1%,但产量同比下降2.3%,已连续2年下降。广东省造纸产业以包装用纸为主,其产量占比超过总产量70%,近2年总产量下降也主要体现在包装用纸板块中各纸种的产量下降,原因是2022年广东省受公共卫生事件影响较深,消费者的消费力水平大幅下降,下游包装市场需求随之急剧下滑,物流受阻,企业库存较多,开工率大幅下降,产能没有得到充分发挥。

1.2 主要品种完成情况

(1)新闻纸

2022年全国新闻纸总产量基本维持在2021年的90万t水平;广东省新闻纸产量29.28万t,打破前几年的下降现象,同比增长11.4%,占全国新闻纸产量的32.5%,是近10年来的最大值。2022年广东省内外新闻纸生产情况尚佳,主要受益于党的二十大会议等重大活动举办的宣传,但从总体发展趋势看,国内新闻纸产量仍在不断减少。广东省新闻纸的生产企业数量较为稳定且数量少,目前处于供需平衡的状态,2家新闻纸生产企业分别是广州造纸集团有限公司和广东华泰纸业有限公司,其中以广州造纸集团有限公司为主。

(2)包装用纸

广东省是包装用纸生产大省,目前已有6家年产能达100万t以上的包装用纸企业,分别是玖龙纸业(控股)有限公司、广东理文造纸有限公司、东莞建晖纸业有限公司、东莞金洲纸业有限公司、东莞市金田纸业有限公司、山鹰纸业(广东)有限公司。2022年广东省包装用纸总产量为1712.2万t,同比下降3.51%,占广东省纸及纸板总产量的72.12%。其中,箱纸板产量为638.81万t,同比下降6.5%,占全国箱纸板产量的22.7%;瓦楞原纸产量为561.48万t,同比下降0.8%,占全国瓦楞原纸产量的20.3%;白纸板产量为321.48万t,同比下降2.1%,占全国白纸板产量的20.2%;灰纸板产量为146.44万t,同比增长7.5%。2022年,各类包装用纸种受疫情公共卫生事件和国际贸易环境的因素影响,下游需求低迷,生产不稳定,包装用纸生产企业停机不断,并且已有部分产能关闭,导致产量下滑。总体上,白纸板和灰纸板发展情况较为平稳,但目前箱纸板和瓦楞纸受到的挑战十分巨大,较多企业出现亏损,家电、食品等轻工业产品出口订单减少导致的下游包装需求疲软是最主要的原因之一。

(3)生活用纸

2022年,广东省生活用纸总产量116.81万t,同比下降2.4%,约占全国生活用纸总产量的10%。近年来,大型生活用纸企业依托品牌和渠道优势,总体运行平稳,产量及利润波动较小,小型企业由于木浆价格持续高位等原因,开工率下降,有部分企业转产,或转为以购买原纸加工为主导的生产模式,导致近年生活用纸产量持续下降。广东省生活用纸生产企业虽少,但产能集中度和品牌知名度高,产量排名全国前列的生活用纸企业中,维达、中顺洁柔和理文造纸总部均位于广东省内,其品牌在国内外拥有较高知名度,其中维达和中顺洁柔在广东的生活用纸原纸总产能均超过35万t/a;理文在广东的生活用纸原纸总产能约10万t/a。在2022年,广东省生活用纸产能得到进一步扩大:亚太森博(广东)纸业有限公司在2022年9月和11月先后投产TM11、TM12、TM13生活用纸纸机,总产能约10万t/a;南宝纸业TM2于2022年3月份投产,年产2万t生活用纸,2023年广东省生活用纸产量将有较大幅度的提升。恒安集团位于广东云浮的年产24万t生活用纸项目也在推进,未来广东省的生活用纸产能还有进一步上升空间。2023年2月起,木浆价格开始出现大幅度下滑,生活用纸企业成本下降,利润有所增加。

(4)文化用纸

2022年,广东省未涂布印刷书写纸产量为254.31万t,同比增加8.5%,占全国未涂布印刷书写纸产量的14.7%。广东省拥有2家年产能超100万t的未涂布印刷书写纸生产企业,分别是亚太森博(广东)纸业有限公司和湛江晨鸣浆纸有限公司,其中:亚太森博(广东)纸业有限公司PM13年产45万t高档文化纸项目于2022年3月顺利投产,产品为静电复印纸和双胶纸,由于投产较早,带动了2022年广东省未涂布印刷书写纸整体产量的上升;湛江晨鸣浆纸有限公司拥有广东省规模最大的化学浆产能,其生产的纸浆以自用为主,2022年其文化用纸产量也小幅上涨。近年来,广东省文化用纸生产企业均有扩产或转产其他种类纸品的趋势,亚太森博(广东)纸业有限公司、湛江晨鸣浆纸有限公司、佛山市高明鸿源纸业有限公司等具有代表性的省内文化用纸企业近年来分别投入到如生活用纸、特种纸等纸类领域,通过新增高附加值产品提高企业利润。亚太森博(广东)纸业也积极推广适合学生使用的护眼复印纸,抢占新兴市场。

1.3 主要经济指标完成情况

2022年,广东省纸及纸制品业工业增加值为572.67亿元,同比下降4.8%,4年内首次出现下滑,且幅度较大;总销售产值2624亿元,同比下降5.5%;营业收入总额为2617.12亿元,同比下降6.1%;利润总额为44.32亿元,同比下降66.5%。2022年的造纸原材料、化学品、能源等价格处于高位,企业的生产成本高,下游需求疲软,价格难以传导到下游,利润急剧压缩,大部分企业亏损。

1.4 行业集中度情况

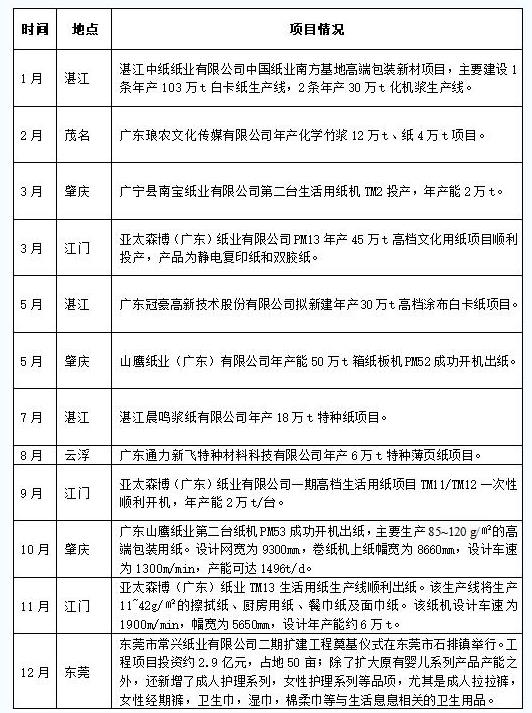

2022年,广东省造纸行业集中度进一步提升,大型现代化企业数量增加。广东省纸及纸板年产能超10万t的造纸企业共42家,其中100万t以上的企业有8家,分别是玖龙纸业(东莞)有限公司、广东理文造纸有限公司、东莞建晖纸业有限公司、东莞金洲纸业有限公司、东莞市金田纸业有限公司、亚太森博(广东)纸业有限公司、湛江晨鸣浆纸有限公司、山鹰纸业(广东)有限公司,其中广东山鹰纸业年产100万t包装用纸项目PM52和PM53属于2022年新投产项目,以2022年产量计算,除山广东鹰外纸业,其余7家企业总产量为1422.64万t,占广东省纸及纸板全年总产量的60%,广东山鹰纸业、广东亚太森博新项目全面投产后,该8家企业总产量占广东省总产量比例将进一步提高。另外,广东省年产能30万~100万t的企业有13家,10万~30万t的企业有22家。2022年广东省新增项目情况见表1。

表1 2022年广东省新增项目情况

2 未来广东省造纸行业发展应关注的焦点

2.1 关税调整带来新一轮冲击

2022年12月29日,国务院关税税则委员会办公室发布公告,2023年1月1日起调整我国部分商品进出口关税,新的关税政策将绝大部分包装用纸成品纸的进口关税从旧版的最惠国税率5%~6%下降至0,成品包装用纸基本上实现了进口零关税。这一关税政策的调整,使国外成品纸能以更低的价格进口到国内,冲击国内市场,加上目前国内包装需求大幅减少,将对国内本来疲弱的造纸行业带来巨大冲击,尤其是毗邻东南亚地区的广东省造纸企业,竞争力大幅下降。据统计,2023年1—4月,全国累计进口箱纸板145万t,同比增长38.16%,进口瓦楞原纸108.4万t,同比增长47.28%,进口成品包装用纸的数量大幅增长,对广东省纸市场的影响已有所显现,预计全年纸进口总量将增长至800万t以上。而2022年全国纸及纸板的总产量约1.37亿t,进口纸量占全国纸及纸板总产量的5.8%。广东省沿海港口便利,靠近东南亚地区,2023年预计超过50%的进口纸会销往广东珠三角地区,对广东省造纸行业造成强烈冲击。

2.2 积极发挥广东省独特优势,探索造纸行业高质量发展

近年来,广东省对于“高质量发展”这一主题展开了深入探讨:2022年5月,广东省第十三次党代会报告提出,坚持制造业立省不动摇,以实施制造业高质量发展“六大工程”为主抓手,推动产业迈向全球价值链中高端,巩固传统产业,推进新兴产业;2023年1月,广东全省高质量发展大会在广州召开,吹响全省高质量发展的冲锋号。

广东省具备粤港澳大湾区的独特区位优势,粤港澳大湾区是我国经济活力最强、开放程度最高、国际化水平领先的区域之一。坚持高质量发展,是建设粤港澳大湾区的必由之路。珠三角是粤港澳大湾区的主要区域与主要陆地,也是多年来通过对外开放、承接产业、加工贸易逐步发展起来的“世界工厂”,是全国劳动人口最密集、产业最集中的区域之一。造纸行业属于传统制造业,广东省作为我国造纸行业的头部省份,必须响应号召,积极探索高质量发展道路。如今广东省的造纸总产能已趋向饱和,新项目投放速度已明显放缓,未来广东省造纸方向必然是质的提升而不仅是量的提高。因此,企业必须加强对新产品的开发,开拓新兴市场,实现跨界融合发展;同时坚持软硬件及技术的改造,不松懈不放缓;实施数字化管理升级;支持产业全过程的规范化与标准化转变。

2.3 关注原材料结构变化

自2022年起,由于进口废纸全面禁止,国内再生纸原料供应紧缺,企业也在积极寻求解决方案。广东省内陆续有木浆纤维替代再生纸原材料项目通过审批或已经投产,以用于补充部分再生纸原料。目前,随着国外再生纸浆生产线陆续投产,以及国际船运的正常化,进口再生纸浆量也逐步增长。2023年1—4月再生纸浆进口量显著提高,已达历史同期最高点134.5万t,增长44%。此外,不少企业到广西投产新建化机浆或化学浆项目,木片的需求量将进一步增加,但国内木片资源缺乏,仍需从国外进口木片。2023年以来,国际木浆价格持续下行,为木片的供应和企业生产成本带来了更多不确定因素。造纸企业必须理性且慎重看待目前原料市场的变局,合理分析原料市场结构变化对企业生产经营产生的影响。

上一篇:芬兰Sunila浆厂将永久关停